Los consejeros regionales de Tarapacá presentaron una denuncia y solicitud de fiscalización por los “graves hallazgos” de una auditoría externa realizada por la empresa HLB Surlatina Auditores Consultores a los Estados Financieros del Gobierno Regional de Tarapacá (Gore) durante los ejercicios de 2022, 2023 y 2024.

El oficio fue ingresado el miércoles 6 de mayo y cuenta con el respaldo de los consejeros Giovanna Trincado, Néstor Jofré, Luis Milla, Anally Ferreira, Mauricio Schmidt, Lucero Callpa, Hugo Estica y Jorge Muñoz. Con esta acción, los ediles esperan que el ente fiscalizador ejerza las atribuciones de fiscalización, auditoría y control al organismo liderado por el gobernador de Tarapacá, José Miguel Carvajal.

La solicitud se fundamenta en una serie de hechos de “extrema gravedad”, ya que la firma auditora emitió “abstención de opinión” respecto de los Estados Financieros del Gore por tres ejercicios consecutivos, lo que constituye a juicio de los consejeros “el dictamen más grave que puede emitir un auditor externo” y equivale a declarar que los Estados Financieros del Gobierno Regional “no son auditables”.

Según se detalla en el oficio de las autoridades, las cifras comprometidas son de magnitud excepcional, pues al cierre de 2024, los dictámenes constatan que la suma de $518 millones, equivalente al 92 % del activo total declarado del Gobierno Regional, carece de respaldo documental verificable.

“Esto no es un hallazgo contable menor: es una alerta jurídico-administrativa de primer orden que compromete directamente la probidad, el control interno, la responsabilidad del ordenador de pagos y la obligación legal de rendir cuenta pública”, se agrega en el texto.

Contrato de auditoría externa

El 14 de agosto de 2025 fue adjudicada la licitación pública de una auditoría externa a la administración de Carvajal, con el fin de auditar los Estados Financieros de los ejercicios 2022, 2023 y 2024, es decir, la ejecución presupuestaria, la situación financiera y el uso de los recursos públicos del Gore de Tarapacá, correspondiente al período mencionado.

La auditoría consideraba el análisis del Fondo Nacional de Desarrollo Regional (FNDR) con especial énfasis en los fondos del 8%, su ejecución, rendición y cumplimiento conforme a los objetivos establecidos, así como toda iniciativa financiada por el Gore durante dicho periodo.

Según información del portal de Mercado Público, el “Servicio de Auditoría Externa para el Gobierno Regional de Tarapacá” fue adjudicada a la empresa Surlatina Auditores Limitada, entre seis postulantes. Además, contó con un monto adjudicado de $21.800.000 y un plazo de ejecución de 180 días corridos.

En tanto, los consejeros sostienen que el contrato de empresa auditora “se tramitó con irregularidades” y que la Resolución Exenta que aprueba las bases habría sido suscrita el mismo día en que se dictaron, incumpliendo los plazos de tramitación.

También señalan que existe “un posible conflicto de interés” por un funcionario que cumplió funciones de contralor interno del Gore, que habría participado en el diseño de las bases y, que posteriormente mantuvo “funciones simultáneas de auditoría interna y supervisión técnica de los proyectos auditados”.

Lee también:

Abstención de opinión, falta de auxiliares contables y conflicto de interés en auditor interno

Los informes finales de la firma encargada de la auditoría concluyen que hubo una “abstención de opinión” en los tres años analizados, debido a que la empresa no obtuvo evidencia suficiente para emitir una opinión y se reiteraron los mismos hallazgos estructurales sin regularización.

Según el oficio, en la sesión de la Comisión de Infraestructura del Consejo Regional (Core) de Tarapacá del pasado 6 de abril, un funcionario dijo que no podían tener auxiliares contables por limitaciones del Sistema de Información para la Gestión Financiera del Estado (SIGFE), una plataforma de la Dirección de Presupuestos (DIPRES) que permite a los organismos públicos registrar, procesar y controlar su ejecución presupuestaria, contabilidad y tesorería.

Para los consejeros, esta explicación no es válida, ya que la obligación de tener registros auxiliares proviene de la normativa contable pública que exige que las cuentas tengan respaldo, trazabilidad y registros auxiliares. En este sentido, aseguran que no se puede usar a la plataforma SIGFE como una excusa para no cumplir con esta obligación.

Los ediles argumentaron que otros Gobiernos Regionales usan el mismo sistema sin problemas y que la falta de auxiliares contables dificulta la verificación de saldos y afecta la confiabilidad de los Estados Financieros. Esto se mencionaría en el informe de auditoría.

En la misma sesión del Core se identificó que un mismo funcionario supuestamente ejercía simultáneamente las funciones de auditor interno y de supervisor técnico de los proyectos auditados.

Los ediles acusaron “un conflicto de interés estructural” que podría ser examinado en base al artículo 240 del Código Penal, que sanciona el delito de negociación incompatible para funcionarios, sin perjuicio de la calificación que corresponda a los órganos competentes.

Diferencia en ejecución presupuestaria con DIPRES y en transferencias del FNDR

En el oficio, los consejeros regionales señalan que la auditoría externa detectó una diferencia no conciliada de $2.047 millones entre la ejecución presupuestaria reportada por el Gore y la información oficial publicada por la Dipres.

Sostienen que la empresa auditora envió solicitud de aclaración al Gobierno Regional mediante correo electrónico el 24 de noviembre de 2025, pero a la fecha de emisión del informe final y la presentación, el Gore no habría respondido.

Por otro lado, la auditoría externa de las transferencias a terceros del FNDR reveló un riesgo crítico en la administración de recursos públicos, considerando que solo se revisó el 16% de las iniciativas (40 de 638) y todas presentaron observaciones. Esto sugiere un riesgo significativo de deficiencias en el 84% restante no auditado, pudiendo superar los $60.000 millones.

Otros hallazgos que infringen alguna norma jurídica o patrimonial

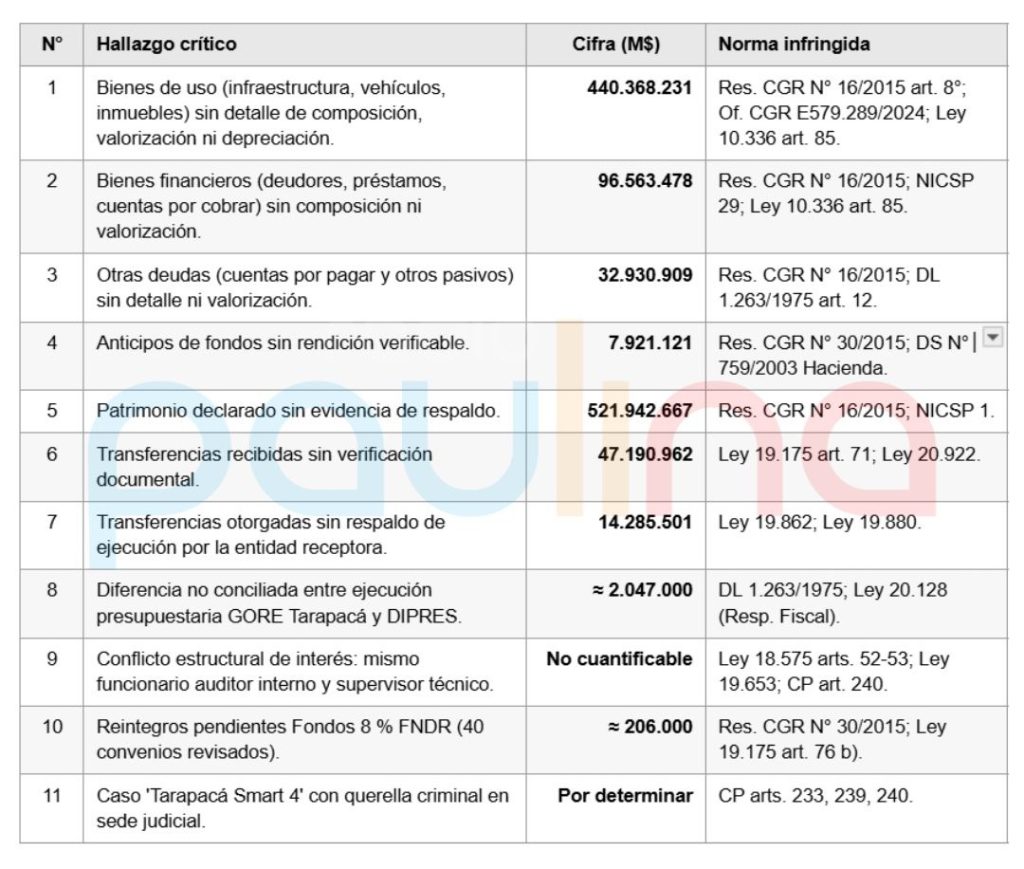

Junto a lo anterior, los consejeros detallaron al menos 11 hallazgos relevantes, del ejercicio 2024 del Gore de Tarapacá, que infringen alguna norma jurídica o patrimonial y que ameritan una fiscalización de la Contraloría, tales como: bienes de uso y financieros y otras deudas sin detalle ni valorización que suman más de $568 millones; patrimonio declarado sin evidencia de respaldo por $521 millones; transferencias recibidas y otorgadas sin verificación documental ni respaldo de ejecución por la entidad receptora valorado en $61 millones.

También se incluye los reintegros pendientes del Fondos 8% del FNDR de 40 convenios revisados por $206 millones y el Caso Tarapacá Smart 4 “con querella criminal en sede judicial”, cuyo perjuicio aún no está determinado.

Responsabilidades, sumarios y envío de antecedentes al Ministerio Público

Para los consejeros, los hechos descritos conllevan responsabilidad administrativa disciplinaria a los funcionarios del Gore que participaron en la preparación, registro o aprobación de la información financiera objetada por la auditoria externa.

Acusan una posible responsabilidad civil y penal por los hechos que pudieran configurar delitos de malversación de caudales públicos, negociación incompatible, falsedad ideológica en instrumento público, uso indebido de información privilegiada, cohecho y apropiación indebida.

Sobre la responsabilidad política se señala que “la reiteración de la abstención de opinión por tres ejercicios consecutivos constituye insumo jurídico relevante para evaluar la causal de notable abandono de deberes prevista en el art. 40 de la Ley N° 19.175”.

Con estos antecedentes, los ediles solicitaron a la contralora regional de Tarapacá, Paula Vera, que evalúe realizar una auditoría especial para verificar los Estados Financieros del Gore, un sumario administrativo para determinar responsabilidades administrativas del personal involucrado en las partidas objetadas, así como el funcionario que habría realizado simultáneamente funciones de auditoría interna y supervisión técnica del contrato de auditoría externa.

Por último, pidieron a la Contraloría un juicio de cuentas respecto de las partidas no conciliadas con la DIPRES y la eventual remisión de los antecedentes al Ministerio Público, en caso de estimar que los hechos descritos pudieren revestir caracteres de delito.

Comunicado del Gobierno Regional de Tarapacá

Tras conocerse el oficio de los consejeros, el Gore de Tarapacá indicó en una declaración que el pasado 15 de abril se entregó a la Contraloría Regional todos los antecedentes correspondientes a los resultados de la segunda auditoría externa realizada al servicio. Según indican, dichos hallazgos también fueron presentados al Core.

En este contexto, el organismo liderado por el gobernador José Miguel Carvajal aseguró que “cualquier proceso adicional de fiscalización resulta coherente con el estándar de probidad y control que como institución hemos impulsado. Si consejeros regionales estiman pertinente revisar el trabajo de la empresa auditora, es una acción válida”.

“Como Gobierno Regional, hemos sido proactivos en someter nuestra gestión a evaluaciones externas, entendiendo que estas herramientas permiten fortalecer la gestión pública, corregir procesos y mejorar continuamente”, añadieron.

La entidad remarcó que esta auditoria externa “corresponde a la segunda realizada al Gobierno Regional de Tarapacá, encontrándose además en vías de una tercera. En este sentido, somos el único gobierno regional del país que ha llevado adelante dos auditorías externas al servicio, lo que refleja una decisión institucional clara de avanzar en mayores estándares de transparencia y control”.

Cabe mencionar que, hasta el cierre de esta nota, el informe final de la auditoria externa realizada por Surlatina Auditores Consultores no se encuentra disponible en el sitio web del Gore de Tarapacá ni en la sección de Transparencia Activa. Desde el organismo señalan que el documento será publicado durante este mes de mayo.